Groupe Socialiste Universitaire

Groupe Socialiste UniversitairePosté le 4 février 2021 par Groupe Socialiste Universitaire

Cet article est paru dans le premier numéro de Perspectives (06/02/21), revue progressiste de Sciences Po.

À la suite de la crise sanitaire, les faiblesses et faillites observées dans les chaînes de valeurs mondiales ont réintroduit dans le débat public le sujet d’une relocalisation de la production industrielle en France. Pourtant, loin d’être une solution miracle, cette politique économique est intrinsèquement liée à la situation économique de notre pays ainsi que de nos territoires. Les conséquences des déséquilibres créés par la désindustrialisation ont rendu difficilement envisageable une politique de relocalisation forcée. Cependant, en considérant une politique luttant contre les déficiences de l’économie française, une relocalisation de l’industrie en France sur le plus long terme serait possible et souhaitable.

Cette note a ainsi pour objectif de constater les limites et bénéfices potentiels d’une politique de relocalisation ainsi que les freins à surmonter. Face à la désindustrialisation observée en France depuis les années 1950 et son accélération suite aux vagues de délocalisations des années 2000, les relocalisations doivent être un objectif porté par les politiques publiques compte tenu des bénéfices écologiques et économiques qu’elles peuvent apporter. Néanmoins, la désindustrialisation en France s’est accompagnée d’une baisse des compétences ainsi qu’une stagnation de la productivité dans des secteurs qui pourraient être au cœur de nouvelles relocalisations, ce qui implique que des relocalisations en l’état auraient des effets négatifs sur les prix et le pouvoir d’achat. Ainsi, les relocalisations doivent aller de pair avec une hausse de la productivité et une amélioration du stock de compétences disponibles afin d’en garantir la réussite.

La désindustrialisation observée en France depuis les années 1950 a été accélérée par les vagues de délocalisations des années 2000. Ce phénomène peut se justifier par une dégradation de la compétitivité du secteur industriel français, et les conditions économiques au début du millénaire rendant la délocalisation plus attractive.

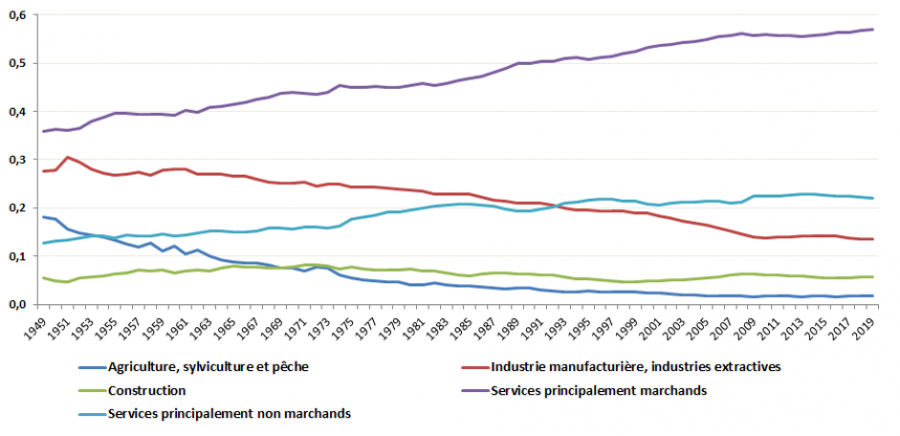

Selon une étude de Head et Mayer (2019), la délocalisation de l’industrie a été plus importante en France qu’aux Etats-Unis, au Japon ou au Royaume-Uni. Cette tendance de désindustrialisation est néanmoins beaucoup plus ancienne. En effet, l’Industrie française connaît une contraction générale depuis les années 1950. Ce constat ne nie pas pour autant l’impact des grandes vagues de délocalisation ainsi que la crise de 2008 sur l’industrie française. Sur les périodes 1980-1990 et 1990-2000, la part des branches industrielles dans l’économie s’est contractée d’environ 1% par an (valeur ajoutée en taux de croissance annuelle moyen), le rythme de cette baisse a triplé (3,1%) sur la période 2000-2010[1].

Cette tendance de long terme, peut tout d’abord se justifier par une baisse de la compétitivité coût en France, dû principalement à la hausse du coût du travail indirect pour le secteur industriel français et une fiscalité peu accommodante pour les facteurs de production.

Avant la baisse programmée des impôts sur la production, mesure phare du plan de relance en réponse à la crise sanitaire, il existait un écart de 10,7 points de la valeur ajoutée du secteur manufacturier dans les niveaux de taxation entre la France et l’Allemagne. Outre l’environnement fiscal, le coût du travail est également un facteur important dans la détermination de la compétitivité d’un secteur par rapport aux marchés internationaux.

Ici, les salaires au sein du secteur industriel ont augmenté depuis les années 2000 à un rythme similaire à celui des pays de la zone-euro. Alors que le coût du travail “direct” n’est pas un facteur explicatif de la dégradation de la compétitivité industrielle française, cela n’est pas le cas pour le travail indirect.

Le travail indirect est le coût du travail provenant des autres secteurs français qui sont inclus dans les charges des consommations intermédiaires du secteur industriel. Entre 2000 et 2016, la hausse des salaires dans les secteurs non exposés à la concurrence internationale a été de +35% contre +5% dans les secteurs exposés. Ainsi, la compétitivité du secteur industriel en France a souffert d’une hausse du coût du travail indirecte.

Ces phénomènes ne parviennent cependant pas à justifier la stratégie de délocalisation de la production, largement favorisée par les entreprises françaises.

Dans un premier temps, il est important de rappeler que le tissu industriel français se caractérise par une surabondance de grands groupes, permettant donc une délocalisation plus facile de l’activité[2].

Deuxièmement, une stratégie alternative de monter en gamme face à une hausse des coûts de production était peut envisageable pour les entreprises françaises dans les années 2000 étant donné le fait que les entreprises allemandes avaient déjà fait le choix de dominer ces marchés dans les années 1970 et 1980. Une stratégie mise en œuvre en réponse à la dévaluation compétitive du franc français de l’époque. Cet obstacle supplémentaire a donc rendu la délocalisation plus attractive.[3]

Figure 1. La part de la valeur ajoutée par branche en France dans l’ensemble des banches depuis 1949

Face à la réduction du tissu industriel français, la relocalisation nationale d’une partie de la chaîne de valeur mondiale est un objectif légitime tant du point de vue économique que du point de vue écologique. Déjà, plusieurs usines et industries ont réussi à relocaliser en France la production de leurs biens, il est alors de la responsabilité de l’Etat d’encourager et accompagner de telles dynamiques.

L’importance de la transition écologique et énergétique exige de considérer les externalités négatives de la mondialisation notamment en termes de transports des biens. En 2016, les transports intra et inter nations représentaient 24,4% des émissions de CO2 dans le monde[4]. Les effets « indirects » de la mondialisation sur la consommation et la demande des ménages ont pu accroître davantage ces émissions par le biais de déformations de la demande[5]. Par conséquent, une transition vers une priorisation de la production nationale par rapport aux produits importés pourrait être un levier considérable dans la lutte contre le réchauffement climatique.

Les émissions de C02 par habitant en France sont inférieures à celles des autres pays développés. Cela est dû en particulier à la place déterminante de l’énergie nucléaire dans la production d’électricité.

Cependant, comme l’observe le Commissariat général au développement durable, l’accélération des émissions de CO2 depuis 1995 est en partie due à l’augmentation de 50% de la demande intérieure finale au sein de laquelle une part croissante est occupée par les biens importés. En 2018, la part des émissions importées représentait 57% des émissions totales de la France.

Alors que l’on pourrait supposer que la baisse de la production nationale aurait pu compenser cette hausse, la production d’énergie plus carbonée à l’étranger qu’en France a rendu l’arbitrage en faveur d’une réduction de la production domestique au profit d’importations un créateur net d’émissions[6]. Compte tenu de ce déséquilibre, l’augmentation de la production nationale au détriment de l’importation représenterait potentiellement une réduction nette des émissions de CO2. Un tel changement exige aussi le développement de nouvelles méthodes plus respectueuses de l’environnement avec un besoin moins intensif en matières premières et une modification structurelle des pratiques de consommation.

Les débats contemporains sur la relocalisation laissent à supposer qu’une réorientation de la production n’a pas encore eu lieu en France. Hors, de nombreux exemples concrets et réussis ont déjà été effectués et témoignent des incitations nécessaires afin de permettre une relocalisation partielle de la production en France. D’après une enquête de terrain menée par la PIPAME (Pôle interministériel de prospective et d’anticipation des mutations économiques), il existe trois schémas décisionnels pour les entreprises quand ils considèrent une relocalisation en France :

Les schémas-types décisionnels des entreprises enquêtées

Les relocalisations d’arbitrage : Une relocalisation opérée par de grands groupes à l’issue d’une comparaison ou d’une simulation à froid entre différents sites envisageables, elles interviennent, fréquemment, à l’occasion du lancement d’un nouveau projet, qu’il soit d’investissement dans une technologie innovante, ou d’une nouvelle gamme de produits.

Les relocalisations de retour : Une relocalisation consécutive à des délocalisations. Finalement minoritaires dans l’échantillon enquêté, elles reposent sur des déceptions quant au choix de la délocalisation et sur l’évolution des marchés ou des positionnements de marché de l’entreprise. Parfois, elles ont pour fait déclencheur une opportunité d’investissement en France : rachat d’un concurrent ou partenaire ; nouveau procédé ou technologie.

Les relocalisations de développement compétitif : Effectuée en général par des petites et moyennes entreprises (PME), qui ont développé dans un premier temps une activité à l’étranger – soit en sous-traitance, soit en installant un site de production –, puis ont, dans un second temps, pour plusieurs raisons – la volonté de monter en puissance, par exemple –, choisi de se réimplanter sur le territoire national en vue d’un développement économique important.

Extrait de PIPAME, 2013 , « Relocalisations d’activités industrielles en France » et P. Gueydier, Les Cahiers MUTECOS, 2013, « Entreprendre autrement :pour une économie plurielle dans un ancrage territorial fondé»

Selon les motivations, plusieurs « logiques économiques » peuvent ainsi influencer les choix des entreprises, notamment les logiques de repositionnement dans la chaîne de valeur, de montée en gamme ainsi que les logiques d’optimisation de la production. Ces justifications d’ordre stratégique dépendent des capacités potentielles de nos territoires ainsi que du tissu productif national préexistant. Afin de pouvoir soutenir et inciter de telles démarches, l’action publique doit donc intervenir afin d’assurer la mise en place de conditions propices à l’éventuelle augmentation de la valeur ajoutée en cas de relocalisation d’une production en France.

La désindustrialisation observée en France depuis les années 1950 a déformé le marché du travail et a réduit le stock de compétences détenues par les travailleurs industriels français.

Cette perte est particulièrement sensible sur des secteurs à haute valeur ajoutée qui pourraient être au cœur d’une nouvelle politique industrielle. En l’état du niveau observé de productivité dans certains secteurs, les relocalisations à niveau de productivité constant emporteraient des effets négatifs sur les prix et le pouvoir d’achat comme l’a souligné le Conseil d’analyse économique (CAE). Ceci étant dû à l’état affaibli de la production industrielle en France ainsi que son coût plus élevé, la perte de pouvoir d’achat sera davantage amplifiée par les effets multiplicateurs du réseau des consommations intermédiaires.

La désindustrialisation a réduit le stock de compétences détenues par les travailleurs industriels français. Ce phénomène s’est traduit non seulement par le biais d’une réorientation des jeunes vers d’autres secteurs, mais aussi par une perte des compétences déjà détenues par les ouvriers et employés suite à des périodes de chômage de longue durée.

Selon une publication récente de la DARES et de Pôle Emploi[7], le secteur de l’industrie connaît aujourd’hui de très fortes tensions sur le marché du travail notamment dû à une pénurie de main d’œuvre ainsi que’une faible adéquation entre les formations disponibles et les compétences requises.

Cette situation a été reconnue par Florent Meneaux, PDG de Michelin lorsqu’il déplorait[8] que son entreprise dût fréquemment établir une présence en Inde, non seulement pour des raisons de moindre coût salarial mais aussi afin de trouver des ingénieurs spécialisés dans le numérique et le traitement des données, chose que l’appareil de formation français ne permet pas aujourd’hui d’assurer pleinement.

Alors que des politiques d’accompagnement et de formation pour augmenter les compétences détenues existent déjà aujourd’hui en France (compte personnel de formation, plan d’investissement dans les compétences, apprentissage), l’échelle à laquelle ces initiatives produiront leurs effets n’est pas en cohérence avec celle d’une relocalisation immédiate. Cela est dû d’une part à l’ampleur de l’intervention nécessaire mais aussi du fait que l’acquisition de nouvelles compétences est un processus humain. Les rendements d’une telle politique publique ne peuvent pas être instantanés.Il est important de noter ici que la France figure parmi les moins performants dans le classement PIAAC, le programme pour l’évaluation internationale des compétences des adultes (OCDE). Par conséquent, lorsque nous considérons la perspective d’un virage stratégique vers la relocalisation et les interventions nécessaires telle que l’augmentation du stock de compétence disponible, il est important de rester conscient des échelles temporelles en jeu.

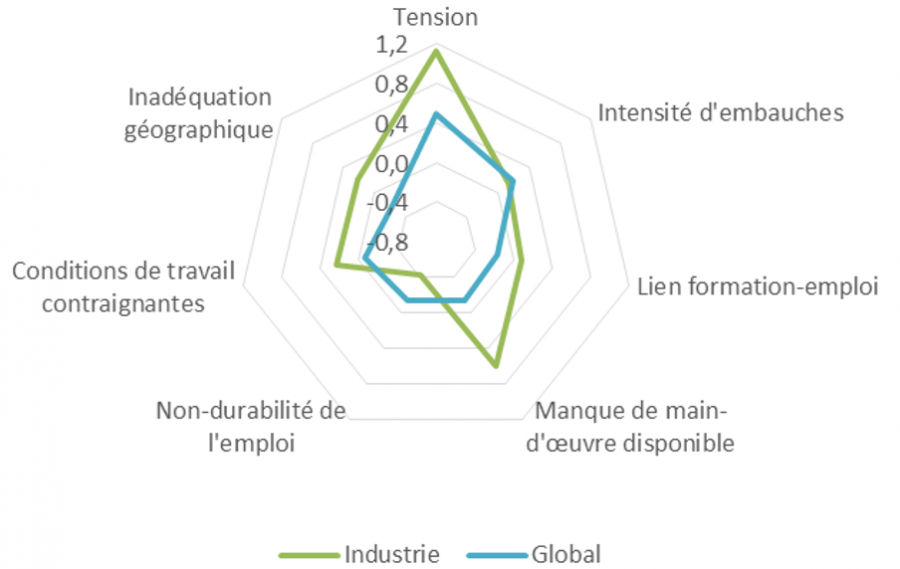

Figure 2. La décomposition des tensions subis par le secteur de l’industrie sur le marché du travail en 2019

Note de lecture : Chaque point du radar ci-dessus représente la contribution des différentes sources de tension recensées dans cette étude à la tension globale dans le marché du travail observée au niveau national en 2019. Par rapport à la moyenne nationale, le secteur industriel se distingue entre autres par un plus grand manque de main-d’œuvre disponible et une plus faible adéquation entre les exigences de formation et les compétences professionnelles requises.

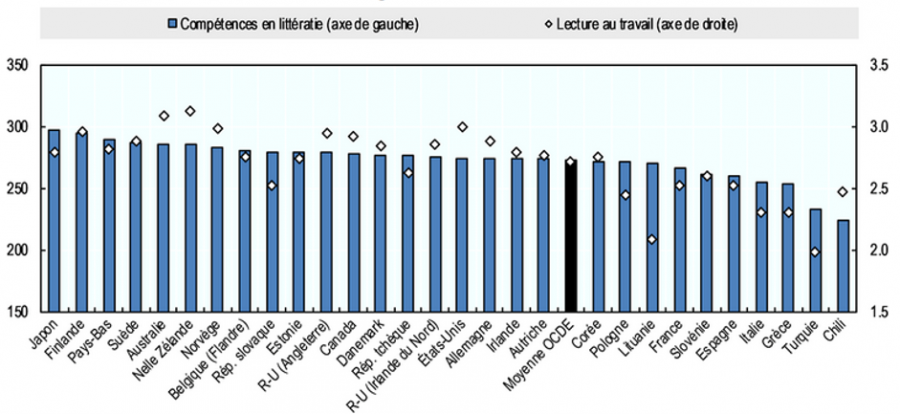

Figure 3. Scores moyens de compétences et utilisation moyenne des compétences au travail parmi la population occupée âgée de 16 à 65 ans.

Note de lecture : Pour l’indicateur relatif à la lecture au travail (utilisation des compétences), l’échelle est comprise entre 1 « Jamais » et 5 « Tous les jours ». Les scores de compétence vont de 0 à 500.

Une politique de relocalisation compte tenu de l’état actuel de notre économie peut entraîner des hausses des prix et ainsi nuire au pouvoir d’achat déjà affaibli des Français. En se focalisant sur le secteur automobile, le CAE[9] a mené une étude considérant plusieurs scénarios de relocalisation possible ainsi que leurs impacts sur le surplus des consommateurs[10] et la production nationale.

Le premier scénario étudié par le CAE, le scénario de base, implique une transition mondiale vers la relocalisation impliquant une hausse spontanée des frais de transports et de logistiques. Or, l’industrie française se trouve aujourd’hui dans une situation particulièrement précaire due notamment à la taille réduite de ce secteur, en contraction nette depuis l’an 2000 et ne permettant pas d’économie d’échelle. Dans ce scénario “de faible compétitivité”, la hausse des prix serait de 4,5% pour une augmentation de 15,5% de la production du secteur automobile. Si nous devions considérer une relocalisation plus ambitieuse à partir de plusieurs secteurs industriels, cet effet serait davantage amplifié par le biais des consommations et production intermédiaire.

En 2016, les branches de l’industrie représentaient 23%[11] de la production intermédiaire en France, soit la deuxième plus grande contribution après les services principalement marchands.

Face à cette hausse des prix des biens industriels, les autres secteurs seraient amenés à effectuer un arbitrage entre trois options :

Cet effet dit « de second tour » risque ainsi d’amplifier les effets déjà identifiés par le CAE et donc induire des effets néfastes sur l’emploi et la production des autres secteurs en France.

Afin de garantir l’efficacité et la réussite des politiques publiques visant à faciliter les relocalisations, celles-ci doivent s’accompagner d’une hausse de la productivité et des compétences dans des secteurs stratégiques, ce qui rend nécessaire une réflexion sur l’orientation de notre appareil productif et souligne l’importance de la formation professionnelle.

Compte tenu de la dégradation subie par notre économie, un effort de relocalisation sans interventions préalables aurait des conséquences défavorables sur le pouvoir d’achat. Cependant, en supposant une éventuelle hausse de la productivité, un résultat plus souhaitable peut être obtenu.

Dans le dernier scénario proposé par le CAE, une relocalisation intégrée à une politique publique favorisant les gains de productivité conduirait simultanément à une hausse de production ainsi qu’une baisse des coûts pour le consommateur. Selon un paramétrage obtenu par une baisse de 5% des coûts de production (et donc une hausse de la productivité), les coûts pour le consommateur pourraient baisser de 1% et la production nationale d’automobile augmenterait de 18%. Parmi les leviers identifiés pour atteindre cet objectif, le CAE identifie déjà un volet fiscal via une baisse des impôts sur la production et une réforme des taux d’imposition sur les sociétés afin d’établir un taux minimum global.

L’autre levier serait une accélération de l’investissement dans la robotique et plus largement les processus d’automatisations. Plusieurs études ont montré qu’une telle initiative est porteuse de gains nets en termes de productivité. En observant un échantillon d’entreprises françaises ayant investi dans la robotique entre 2010 et 2015, Acemoglu et. al. 2020 ont pu démontrer que ces dernières ont pu voir leurs productivités augmenter de 4,5%. Étant donné l’intérêt que peut porter une stratégie basée sur la productivité, il est important de rappeler que l’économie française dans son ensemble aurait besoin d’un tel investissement quels que soient ses impacts sur les relocalisations potentielles.

Avant 2008, le stock de robots par emploi industriel en Europe était supérieur à celui des États-Unis. Ce rapport s’est inversé suite à la crise des subprimes conduisant à un stock étasunien supérieur de 16% en 2018. Cette inversion est en particulier causée par un faible taux d’investissement dans les NTICs[12] en Europe[13]. Dans ce cadre, le rôle que jouent les nouvelles technologies dans le tissu productif français mérite aujourd’hui une réévaluation. À titre illustratif, la contribution des logiciels et des équipements informatiques à la croissance de la productivité du travail sur la période 2000-2014 dans les secteurs marchands n’était que de 5,2% en France contre 7,4% en Allemagne, 8,0% au Royaume-Uni est de 17,7% aux Etats Unis[14]. Ce faible taux est révélateur non seulement des effets de volume témoignant d’une trop faible présence des NTICs, mais aussi d’une apparente mauvaise adoption de ces outils. Ce constat est mis en avant par Gilbert Cette dont les travaux observent une stagnation de la diffusion des NTICS dans l’économie européenne depuis les années 2000[15].

Une bifurcation entre la zone-euro et les Etats-Unis a eu lieu pendant les années 1970. Cette tendance s’est poursuivie par la suite si bien qu’en 2013 il existait un écart sur l’indicateur TIC/PIB[16] de 30% entre ces zones économiques.

Gilbert Cette remarque par ailleurs que cet écart peut être expliqué par des rigidités dans les marchés des biens et du travail ainsi que par le niveau de diplôme des travailleurs dans la population active.

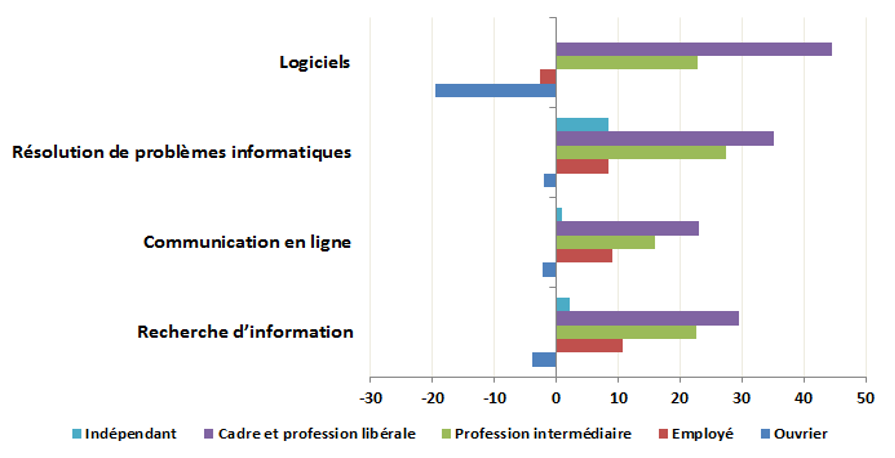

Nous rappelons ici qu’une étude de l’INSEE[17] a pu observer une hétérogénéité par rapport aux compétences numériques détenues en France. Alors que 29% de la population, entre 16 et 74 ans, détient des « compétences numériques faibles » contre 25% au niveau de l’Europe des 15. Les ouvriers se démarquent davantage au sein de la population active notamment par rapport à l’utilisation de logiciels. Le taux d’ouvriers ayant des compétences basiques dans ce domaine est inférieur à la moyenne nationale avec un écart de -19,5%. De ce fait, si nous voulons atteindre les conditions favorables à une relocalisation industrielle par le biais d’une plus forte productivité, les insuffisances identifiées en termes de compétences numériques devront d’abord être traitées comme un objectif en soi. Cette étape doit précéder la réinstallation de chaînes de production perdues.

Figure 4. Ecart à la moyenne dans la proportion d’individus ayant des compétences plus que basiques dans les quatre domaines du numérique, selon la profession en 2017

La relocalisation en tant qu’objectif est une cible envisageable compte tenu des bénéfices écologiques et économiques qu’elle peut apporter. Cependant, l’état actuel de notre marché du travail ainsi que nos capacités de production souffriraient d’une politique immédiate sans intervention préalable. C’est d’autant plus vrai en ce qui concerne les relations asymétriques entre les travailleurs et les nouvelles technologies ainsi que différents retards de longue date qui n’ont pas été corrigés dans notre tissu productif. La voie d’une éventuelle relocalisation partielle doit impérativement être tracée avec ces obstacles à l’esprit. Afin de conclure cette note, nous allons nous pencher sur le secteur agro-alimentaire compte tenu de ses spécificités.

Cet article a pour objectif de considérer la faisabilité et les interventions nécessaires pour permettre la relocalisation de la production industrielle française. Mais ce n’est pas le seul secteur fréquemment cité dans les débats très médiatisés sur la relocalisation et il est important de considérer également le cas de la production agro-alimentaire. Étant donné son statut privilégié en tant que contributeur à l’autosuffisance nationale, ce secteur nécessite donc une analyse supplémentaire. À première vue, ce secteur n’aurait pas subi le même sort que le secteur industriel puisque l’hexagone tient toujours une position avancée mondialement dans ce domaine. Si les classements des plus grands exportateurs de produits agroalimentaires changent souvent, la France se retrouve aisément en concurrence avec des mastodontes comme la Chine ou l’Inde.

En 2016[18], la France était la cinquième exportatrice de produits agricoles (classement en valeur et non volume) au monde. En tenant compte de ce constat, pourquoi donc devrions nous considérer une relocalisation partielle de la production agro-alimentaire en France et quels sont les leviers à privilégier pour atteindre cet objectif?

Pourquoi une relocalisation partielle de la production agro-alimentaire en France serait-elle nécessaire?

Selon une étude menée par le Centre d’études prospectives et d’informations internationales (CEPII)[19], la consommation intermédiaire produite par le secteur agricole français et consommée par des secteurs internationaux a augmenté de 31% entre 1995 et 2014; le taux d’augmentation le plus fort parmi les quatre grands secteurs français: l’agriculture, l’industrie, la construction et les services.

Cette augmentation témoigne de la hausse de la production dont a pu bénéficier l’agriculture en France en lien avec l’ouverture de marchés permise par la mondialisation et la construction européenne.

Cependant, nous devons également considérer la manière dont ont évolué les dépendances des consommations du secteur agricole français.

En 1995, la consommation intermédiaire du secteur agricole de produits provenants de l’étranger représentait 12% de la valeur ajoutée de ce secteur. En 2014, ce taux était de 21,7%, soit une augmentation de 79%.

Ainsi, bien que le secteur agricole ait pu bénéficier de son ouverture à l’internationale, il demeure néanmoins un des secteurs dont les chaînes d’approvisionnement sont également les plus exposées.

Dans l’optique de protéger l’autosuffisance alimentaire en France, une relocalisation partielle serait alors souhaitable étant donné les conséquences graves que peut représenter une rupture des chaînes de valeurs pour ce secteur. Nous pouvons distinguer ici deux stratégies pour atteindre cet objectif: une stratégie dite de “volume” consistant d’une substitution des importations avec des produits provenant de la production domestique, et une stratégie dite de “structure” dont les rôles que jouent les acteurs locaux dans les chaînes de valeurs seront modifiés afin de privilégier une agriculture plus éco-responsable.

Tableau 1. La dépendance des chaînes de valeur, la France et l’international : Les consommations intermédiaires

| Dépendance à l’offre | Dépendance à la demande | Evolution de la Dépendance à l’Offre 1995-2014 | Evolution de la dépendance à la demande 1995-2014 | |||

| 1995 | 2014 | 1995 | 2014 | |||

| Agriculture | 12,1% | 21,7% | 14,4% | 18,9% | 79% | 31% |

| Industrie | 20,2% | 31,5% | 23,1% | 29,3% | 56% | 27% |

| Construction | 12,4% | 20,5% | 1,5% | 1,2% | 65% | -20% |

| Services | 5,4% | 8,2% | 7,5% | 9,5% | 52% | 27% |

La substitution des importations par des produits d’origine domestique: les cas du soja

En France et plus globalement à l’échelle de l’Union européenne, la consommation finale en viande, bien que de moins en moins stimulée depuis les années 1960, a vu une extension de sa chaîne de valeur vers les pays producteurs de soja au même moment où la France diminuait sa production traditionnelle. Le tourteau (un produit dérivé du soja) est un des nombreux apports protéinés privilégiés dans les élevages. Si les ruminants consomment avant tout des fourrages, il occupe une place non négligeable chez les porcs ou les volailles. Chez ces dernières, les céréales traditionnelles comme le blé ou le maïs très énergétique sont majoritaires, cependant nous pouvons constater une présence du soja variant entre 30 et 40% du régime alimentaire. En termes de dépendance à l’international, l’UE pour sa production, est particulièrement friande de soja américain que cela soit pour en extraire les tourteaux nécessaires à l’alimentation animale, ou l’huile de soja, un ingrédient diffusé dans l’ensemble de l’agro-alimentaire. En 2013, l’Europe des 28 produisait 15 millions de tonnes de soja, mais en consommait 50, soit un déficit de 70%[20].Si l’on compare ce qu’elle produit et ce qu’elle importe, la France serait dépendante pour ses besoins à 97% de l’étranger pour les tourteaux et 94% pour l’huile de soja[21].

Si ces quelques chiffres indiquent une forte dépendance de l’approvisionnement par le biais des importations, il faut pourtant relever que l’exemple du soja s’inscrit dans une tendance générale sur les dernières décennies d’une mobilisation du secteur pour tenter de relocaliser l’alimentation des animaux. De nombreux efforts ont été faits dont une tentative de substitution du soja par le colza et le tournesol[22] dont la production nationale est plus forte. En moyenne sur 5 ans entre 2010 et 2014, la France a produit 140 milles tonnes de graines de soja contre 5,1 millions de tonnes en colza. En partie grâce à cette substitution, les importations françaises de tourteaux ont considérablement diminué avec une baisse de 40% entre 2005 et 2018 pour retomber à 2,8 millions de tonnes par an[23].

Cette forte substituabilité dont le cas du soja témoigne, indique les bénéfices que peut porter une stratégie nationale promouvant de nouvelles filières pour remplacer les importations traditionnelles du secteur agro-alimentaire. Or, cette stratégie de « volume » pourrait en effet être accompagnée d’une stratégie dite de « structure » par le biais de la modification des rôles que jouent les acteurs locaux dans les chaînes de valeurs.

L’agriculture écologique et l’économie circulaire comme modification structurelle du secteur agro-alimentaire

La substitution de produits importés par la consommation de produits d’origine domestique pourrait atténuer la dépendance du secteur agro-alimentaire aux chaînes de valeurs internationales. Cependant, une meilleure autosuffisance alimentaire peut également être atteinte en privilégiant des initiatives promulguant l’économie circulaire et les pratiques de l’agriculture éco-responsable. Selon une définition donnée par le ministère de l’Agriculture, l’agriculture écologique et durable se définit non seulement par une production respectant les normes écologiques mais aussi par la vente directe du producteur au consommateur ou indirecte à la condition qu’il n’y est qu’un seul intermédiaire. Nous pouvons ici citer la fameuse doctrine “du producteur au consommateur” ou locavorisme, particulièrement impulsée dans le cadre scolaire avec des régions investies dans cette politique, notamment la Nouvelle-Aquitaine, parmi les pionniers dans le secteur.

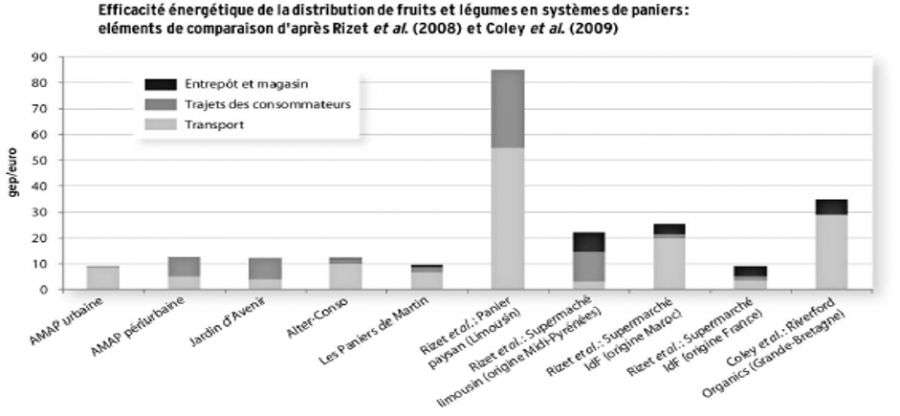

Ce « retour » à la production et consommation locales est multiformes[24] témoignant d’un large éventail de solutions systémiques à notre production agroalimentaire actuelle. Parmi ces systèmes, les AMAP (Associations pour le Maintien de l’Agriculture Paysanne) sont les plus connues. Une AMAP est une association dans laquelle, en début de saison, chaque consommateur s’engage par contrat, auprès d’un producteur, à acheter une part de la production qui lui est livrée périodiquement à un prix constant. Selon une étude réalisée par les chercheurs Patrick Mundler et Lucas Rumpus sur les diverses formes de distribution de paniers en région Rhône-Alpes, les alternatives telles que les AMAP offrent des solutions moins coûteuses énergétiquement que les modes de distributions modernes. En permettant structurellement à la production locale d’avoir une meilleure offre sur les marchés, il est donc possible de réduire la demande des consommateurs pour les produits agricoles étrangers. Comme c’est le cas avec les AMAP, de telles initiatives favorisent également la consommation saisonnière et permettent une meilleure adéquation entre la demande intérieure et la capacité de production du secteur agro-alimentaire français.

Tableau 2. Consommation énergétique de chaque mode de distribution en gep/euro.

| Mode de distribution | AMAP urbaine | AMAP périurbaine | Jardin d’Avenir | Aller-Conso | Les Paniers de Martin |

| Transport | 8,4 | 5,0 | 3,5 | 9,7 | 6,6 |

| Trajets des consommateurs | 0,2 | 7,5 | 8,7 | 1,8 | 2,0 |

| Stockage entrepôt et magasin | 0,0 | 0,0 | 0,0 | 0,4 | 0,5 |

| Total | 8,6 | 12,5 | 12,2 | 11,9 | 9,1 |

Figure 5. Comparaison d’efficacité énergétique des systèmes de production-distribution

Une nouvelle proximité géographique et sociale entre les acteurs agricoles locaux peut également permettre une augmentation des échanges en termes de matières voire d’énergie à l’échelle du territoire. En promulguant la réinsertion des matières organiques résiduelles d’activités agricoles dans les chaînes de valeurs du secteur, cette économie circulaire pourrait en effet atténuer les dépendances aux intrants chimiques souvent utilisés. Nous pouvons ici citer plusieurs démarches telles que le traitement microbiologique à base de Bacillus thuringiensis sur les résidus carbonés, un bio-pesticide efficace, ou l’intégration d’élevages de porcs et de bovins dans les circuits de production de fertilisants. Dans ce dernier cas, les déjections animales sont utilisées dans un premier temps pour produire du biogaz par le biais d’un processus nommé la méthanisation et suite à cette transformation, les résidus sont réinsérés dans les élevages de culture sous forme de digestat.[25] Grâce à cette densification des chaînes de valeur, une plus grande dépendance à la production locale peut donc être obtenue grâce à l’enchaînement structurel de branches de production préalablement indépendantes les unes des autres.

L’autosuffisance alimentaire est un enjeu primordial pour la sécurité et le bien-être national, la relocalisation agro-alimentaire mérite donc une considération supplémentaire. Bien qu’il demeure aujourd’hui un exportateur net, les fortes dépendances aux chaînes de valeurs internationales et la lutte contre le réchauffement climatique exigent aujourd’hui une restructuration des échanges entre les acteurs et les consommateurs au sein du secteur agro-alimentaire.

Par Maurice GANIEU, Rémi CATTARIN, Tom TOUPY-DURANT, Renan LANGLOIS, Oumou FADEL KEBE et Thierry MORGENTHAU

D. Acemoglu C. Lelarge et P. Restrepo, 2020 ,«Competing with Robots: Firm-Level Evidence from France», Journal of Political Economy

K. Head et T. Mayer, 2019, «Brands in Motion: How Frictions Shape Multinational Production. », American Economic Review

K. Head, P. Martin et T. Mayer, 2020, « Les défis du secteur automobile : compétitivité, tensions commerciales et relocalisation », CAE

Annales des Mines, 2020, « Annales des Mines – Réalités industrielles»

Semencemag, 2015, « Ces plantes qui nourrissent les animaux », https://www.semencemag.fr/plantes-agricoles-nourrir-animaux-elevage.html

R. McKie, The Guardian, 2008, « How the Myth of Food Miles Hurts the Planet »

F. Brenet, UPtv, 2020 « Ouverture du colloque – UPtv, la webTV de l’Université », https://univ-droit.fr/actualites-de-la-recherche/manifestations/34258-la-relocalisation-des-systemes-alimentaires-un-defi-pour-le-droit

G. Petit, 2017, « Caractérisation et gestion de la valeur durable dans les chaînes de valeur agroalimentaires. Application au cas d’une chaîne de valeur française de production et distribution de viande de porc »

C. Praly, C. Chazoule, C. Delfosse, et P. Mundler, Géographie, économie, société 2014, « Les circuits de proximité, cadre d’analyse de la relocalisation des circuits alimentaire »

R. Le Velly, Éducagri, 2011, « Comment se fait la rencontre entre offres et demandes locales pour la restauration collective publique ? »

[1] Insee, comptes nationaux – base 2014.

[2] Les économies d’échelle ainsi que les présences déjà établies à l’étranger dont bénéficient les grands groupes rendent la délocalisation de l’activité économique moins coûteuse.

[3] France Stratégie, 2020,« Les politiques industrielles en France: Évolutions et comparaisons internationales»

[4] AIE et CITEPA, 2016

[5] H. Jean-Yves et L. Verdier , , OCDE , 2012, « Quel impact la mondialisation a-t-elle sur l’environnement ? », Economic Globalisation : Origins and consequences

[6] CGDD, 2020, « L’empreinte carbone des Français reste stable », 2020

[7] DARES, Pôle Emploi, 2020, « Les tensions sur le marché du travail en 2019 »

[8] FNAU, 2020, « Relocalisation Industrielles, quels enjeux territoriaux »

[9] K. Head, P. Martin et T. Mayer, 2020, « Les défis du secteur automobile : compétitivité, tensions commerciales et relocalisation », CAE

[10] Les économies dont a pu bénéficier le consommateur, l’écart entre ce que le consommateur est prêt à payer pour un bien et ce qu’il a réellement payé.

[11] Insee, comptes nationaux – base 2014

[12] Nouvelles technologies de l’information et de la communication

[13] P. Artus, 2020, « Pourquoi la productivité du travail a-t-elle décroché en 1995 dans la zone euro par rapport aux Etats-Unis ? », Natixis Flash Économie

[14] OCDE, « Science, technologie et industrie : Tableau de bord de l’OCDE 2017 », 2017

[15] G. Cette, C. Clerc et L. Bresson, 2015, « Contribution of ICT Diffusion to Labour Productivity Growth: The United States, Canada, the Eurozone, and the United Kingdom, 1970-2013 », International Productivity Monitor

[16] Soit la valeur du capital TIC divisée par la valeur du PIB

[17] Insee, 2019, « L’économie et la société à l’ère du numérique »

[18] L’Organisation des Nations unies pour l’alimentation et l’agriculture

[19]A. Reshef & G. Santoni, CEPII, 2020, « Chaînes de valeur mondiales et dépendances de la production française »

[20] Fédération française des producteurs d’oléagineux et de protéagineux, 2014, « La filière soja en France », http://www.fopoleopro.com/la-filiere-soja-en-france/

[21] B. Larochette et J. Sanchez-Gonzalez, INSEE, 2015, « Cinquante ans de consommation alimentaire : une croissance modérée, mais de profonds changements »

[22] Montmartin, Virginie, DecodAgri (blog), 2020. « Oui la France importe du soja, mais la tendance évolue », https://www.decodagri.fr/oui-la-france-importe-du-soja-mais-la-tendance-evolue/.

[23] Service de la statistique et de la prospective du Ministère de l’Agriculture, de l’Agroalimentaire et de la Forêt, Agreste, 2019

[24] Par exemple, des systèmes avec intermédiaire (type entreprise comme Paniers de Martin ou type coopératif comme Alter-Conso), des systèmes d’insertion (Jardin d’Avenir), des AMAP (urbaines et périurbaines).

[25] Bio-Thorey, https://bio-thorey.fr/fonctionnement-global-de-la-ferme/